التمويل العقاري للبنك الأهلي تعرف على الأنظمة و الشروط والمستندات المطلوبة

انظمه و شروط و المستندات المطلوبة للتمويل العقاري البنك الأهلي

التمويل العقاري للبنك الأهلي المصري

التمويل العقاري للبنك الأهلي المصري

يعد برنامج التمويل العقاري للبنك الأهلي المصري من أبرز برامج التمويل العقاري في مصر حيث يشهد سوق التمويل العقاري طفره هائله في الوقت الحالي حيث يتيح برنامج التمويل العقاري للأفراد والشركات تملك العقارات بطرق ميسرة وشروط سهلة مع تيسيرات في الدفع ومن المميز في برنامج التمويل العقاري للبنك الأهلي المصري تمتعه بالتنوع في الأنظمة لتلائم احتياجات العميل سواء في حاله شراء عقار أو إنشاء عقار أو حتي تشطيب الشقق السكنية.

برنامج التمويل العقاري للبنك الأهلي المصري

يتيح لك برنامج التمويل العقاري للبنك الأهلي تمويلا يصل إلى 80% من قيمه الوحدات القائمة أو تمويلا يصل إلى 70 % من قيمه الوحدات التي ما زالت تحت الإنشاء وتوفر لك أطول فترات السداد والتي تصل إلي 15 عاما وقد تصل إلى 20 عاما في المشروعات الخاصة بمحدودي الدخل مما يساهم في انتعاش سوق العقارات وحل أزمة السكن في مصر ويتيح للأفراد والشركات تملك الوحدات العقارية بتسهيلات كبيره تلائم احتياجاتهم.

شروط برنامج التمويل العقاري لللبنك الأهلي المصري

- ألا يزيد سن العميل عن 59 عاما عند بداية التقديم لبرنامج التمويل العقاري علي ألا يزيد عمره عن 65 عاما في نهاية برنامج التمويل العقاري ألا الموظف الذي ليس له مصدر دخل إضافي سوي راتبه يجب ألا يزيد عمره عن 60 عاما عند نهاية برنامج التمويل العقاري.

- ألا يقل سن العميل عن 21 عاما عند بداية التقديم لبرنامج التمويل العقاري.

- أن يكون العقار أو الوحدة مرخصة أو قابله للترخيص.

- ألا يزيد القسط عن 35% من إجمالي الدخل بالنسبة لمحدودي الدخل أما الفئات الأخري فتصل إلى 40 % من إجمالي الدخل.

- برنامج التمويل العقاري ساري لأي وحده داخل جمهوريه مصر العربية ويتم تقييم المنشأ من قبل خبير من الهيئة العامه للرقابه المالية.

- يمنح التمويل العقاري للبنك الأهلي المصري للموظفين في القطاع العام و الخاص وأصحاب المهن الحرة والمصريين المغتربين بالخارج.

- يمنح التمويل العقاري للبنك الأهلي المصري عل العقارات المسجلة أو التي يمكن تسجيلها او الوحدات المخصصة من هيئه المجتمعات العمرانية.

- يمنح التمويل العقاري البنك الأهلي المصري لشراء الوحدات السكنية أو بناء وحدات سكنيه أو تشطيب الوحدات السكنية.

انظمه التمويل العقاري للبنك الأهلي المصري

يتيح التمويل العقاري البنك الأهلي المصري للأفراد والمؤسسات انظمه عديده للتمويل العقاري لتتناسب مع جميع شرائح المجتمع المصري بتسهيلات تلائم كل شريحه و بأنظمة سداد تصل إلى 20 عاما لمحدودي الدخل.

| النظام | معلومات حول انظمه التمويل العقاري للبنك الأهلي المصري |

| نظام الإيجار | يمكن من خلال نظام الإيجار للبنك شراء عقار من العميل أو من غيره ثم تأجيره له بعقد إيجار ينتهي بامتلاك العميل للوحده السكنية وتصل نسبه التمويل إلي 85 % من قيمه العقار |

| نظام المرابحة | يمكن من خلال نظام المرابحة شراء البنك للعميل عقار بثمن معلوم لبيعه للعميل بالتقسيط بذات السعر مع إضافة ربح معلوم لصالح البنك وتصل نسبه التمويل إلي 80 % من قيمه العقار |

| تمويل بناء وتشطيب الوحدات السكنية والتجارية | يمكن للعميل تشطيب شقه أو عقار بنسبه تمويل تصل إلي 70% من قيمه مقايسة الأعمال يتم سدادها علي أقساط بموجب عقد ثلاثي بين العميل والبنك والمقاول |

| تمويل شراء الوحدات السكنية والتجارية | يمكن للعميل شراء وحده سكنيه بنسبه تمويل تصل إلى 80 % من قيمه الوحدة علي أن يقوم العميل بسداد المبلغ نقدا إلى المالك وبتم السداد مع البنك علي أفساط بموجب العقد الثلاثي بين المالك والعميل والبنك ويلتزم البنك ببيع حصته إلى العميل أو تأجيرها له إجاره تنتهي بالتمليك. |

| نظام المشاركة في البناء | تضم أنظمة البنك الأهلي للتمويل العقاري نظام المشاركة لتمويل بناء العقارات السكنية والإدارية والتجارية تصل نسبة التمويل فيه إلى %70من قيمة مقايسة البناء للعقار أو للوحدة |

| نظام المشاركة في الشراء | تضم أنظمة الأهلي للتمويل العقاري نظام المشاركة لشراء عقارات سكنية وتجارية و إدارية بنسبه تمويل تصل إلي %80 من قيمة الوحدة القائمة ويلتزم البنك ببيع حصته إلى العميل أو تأجيرها له إجاره تنتهي بالتمليك. |

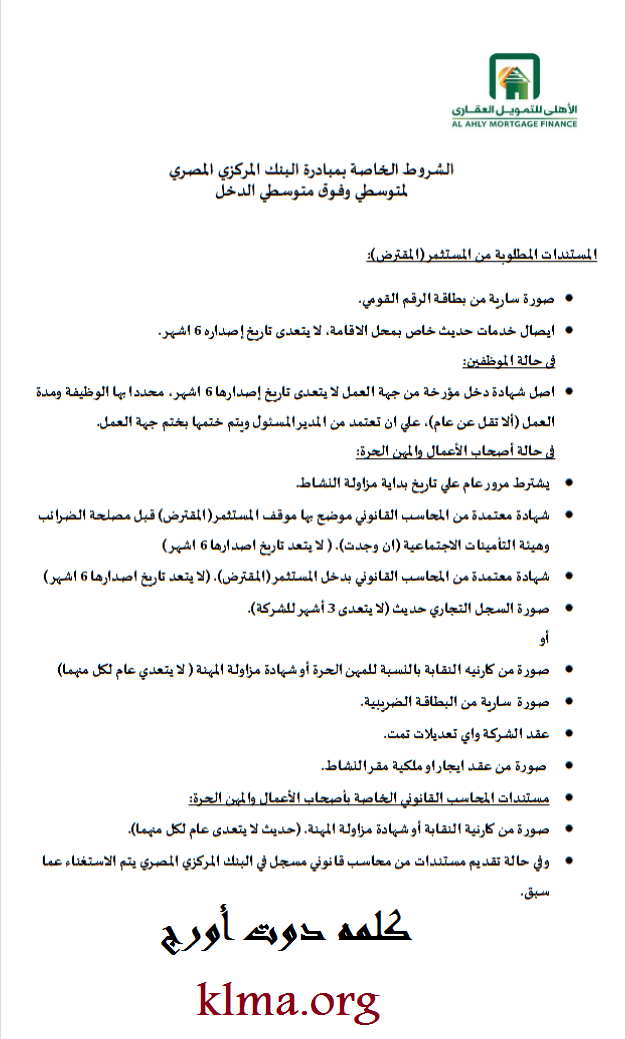

المستندات المطلوبة للحصول علي التمويل العقاري للبنك الأهلي المصري

صوره من بطاقه الرقم القومي علي أن تكون البطاقة ساريه

إيصال خدمات حديث لبيان محل الإقامة (مياه – كهرباء – تلفون ) علي ان لا يتجاوز 6 اشهر

في حاله الموظفين

شهاده دخل معتمده من جهه العمل مع بيان الوظيفة بها

في حاله المهن الحرة

- أن يكون قد مر عام منذ بدا النشاط التجاري

- شهاده من محاسب قانوني بدخل صاحب المهنة الحرة و شهاده معتمده لوضع المقترض من الضرائب والتأمينات

- صوره السجل التجاري للمقترض علي ألا يكون قد مر عليه اكثر من 3 شهور

- صوره من كارينه النقابة أو شهاده مزاوله مهنه

- صوره من عقد ملكيه أو عقد الإيجاز للوحده محل النشاط